ImobilPro 8: export gratuit către Realthie.ro

Aug 02, 2025

ImobilPro 8: export gratuit către Realthie.ro

Aug 02, 2025

Eficiența rambursării anticipate la un credit ipotecar dat spre închiriere

Scenariu: credit ipotecar de 100 000 €, dobândă fixă 5 % pe an, perioadă contractuală de 30 ani (360 luni), apartament ce urmează să fie închiriat.

Strategiile analizate

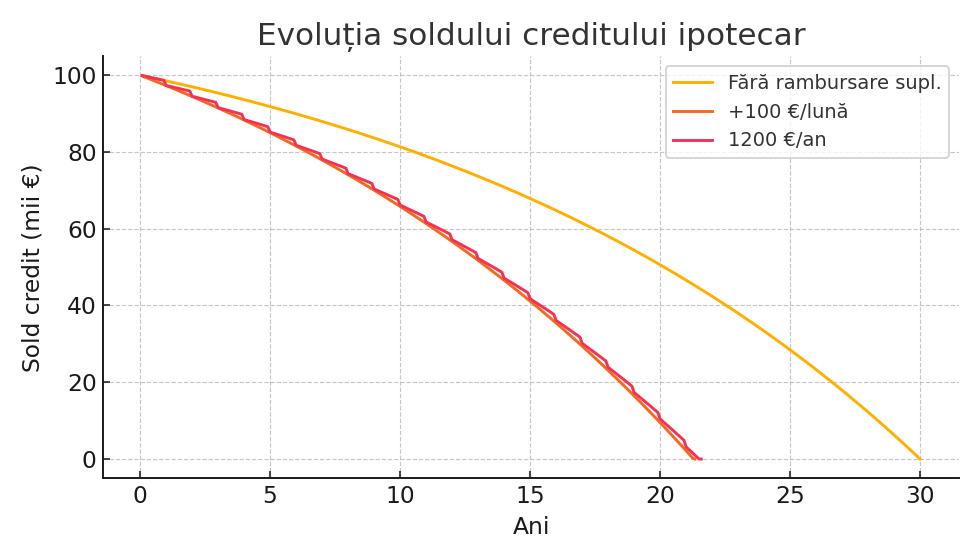

- Varianta A – fără rambursare anticipată.

- Varianta B – rambursare anticipată 100 €/lună, menținând aceeași rată dar scurtând perioada.

- Varianta C – rambursare anticipată 1 200 €/an (echivalent cu B), depusă la finalul fiecărui an.

Evoluția soldului creditului

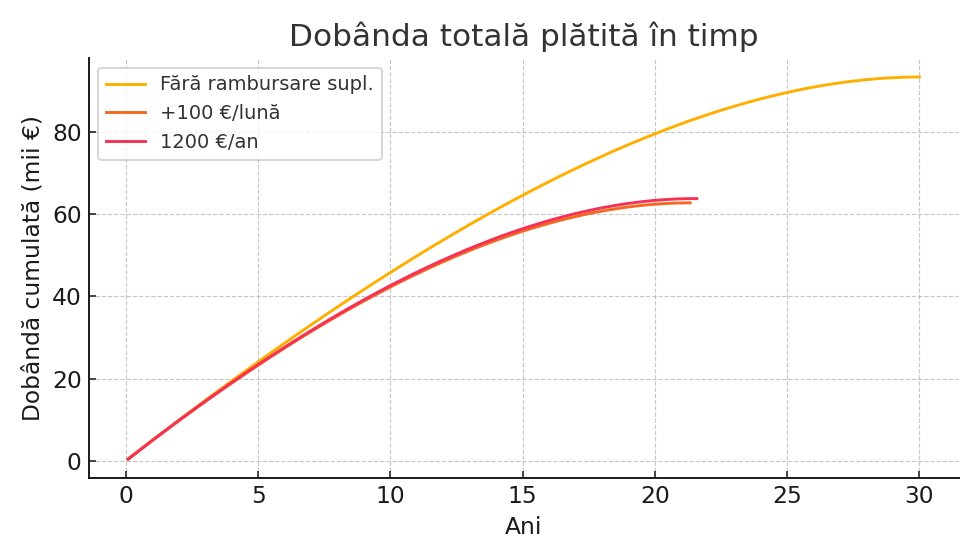

Dobânda totală plătită

| Lunile până la stingere | Ani | Dobândă totală (€) | |

|---|---|---|---|

| Fără rambursare | 360 | 30.0 | 93,256 |

| +100 € / lună | 256 | 21.3 | 62,676 |

| 1 200 € / an | 259 | 21.6 | 63,711 |

Interpretare

Plata lunară suplimentară reduce perioada creditului cu 8.7 ani și economisește 30,580 € dobândă. Varianta anuală economisește totuși 29,545 €, dar scade perioada cu doar 8.4 ani.

Menținerea perioadei vs scăderea ratei

Dacă alegi să reduci rata și nu perioada, diferența economisită lunar poate fi reinvestită (de ex. ETF global la 6 % anual). O simulare simplă arată că reinvestirea celor 100 € lunar în 10 ani ar putea aduce peste 16 000 €, depășind ușor economiile din dobândă. Totuși, presupune disciplină investițională și toleranță la risc.

Concluzie: pentru un proprietar care dă apartamentul în chirie, varianta B (plăți lunare suplimentare) oferă cea mai clară reducere de cost și eliberare timpurie a ipotecii, crescând rapid cash‑flow‑ul net din chirie. Dacă preferi flexibilitate și randamente investiționale, menține rata redusă și investește diferența disciplinat.

Simulările sunt orientative – consultă banca pentru comisioanele exacte de rambursare anticipată și un consilier financiar pentru profilul tău de risc.

Stiri recente

Oferte recente