ImobilPro 8: export gratuit către Realthie.ro

Aug 02, 2025

ImobilPro 8: export gratuit către Realthie.ro

Aug 02, 2025

Investitorii români domină piața imobiliară locală: 1,8 miliarde € în ultimul deceniu

Ultimii 10 ani au rescris raportul de forțe pe piața imobiliară din România. Dacă în perioada 2005-2014 investitorii locali reprezentau sub 10 % din totalul volumelor tranzacționate, între 2015 și 2025 capitalul românesc a ajuns la peste 1,8 miliarde €. Adică de nouă ori mai mult decât în deceniul precedent.

Structura investițiilor – retail și birouri în prim-plan

Din volumul cumulat, aproximativ 42 % a vizat spații de retail de proximitate și parcuri comerciale regionale. Alți 35 % s-au orientat către clădiri de birouri stabilizate în București și orașele mari (Cluj, Iași, Timișoara). Diferența este reprezentată de segmentele industrial, hotelier și rezidențial închiriabil.

De ce a crescut capitalul autohton?

- Randamente atractive – 7-8 % pentru birouri prime, peste media euro-regională.

- Lichiditate bancară ridicată după 2020 și lipsă de alternative cu risc scăzut.

- Expunere redusă la risc valutar – investitorii locali preferă portofolii denominate în euro.

- Parteneriate locale între dezvoltatori și fonduri de pensii/IFN-uri românești.

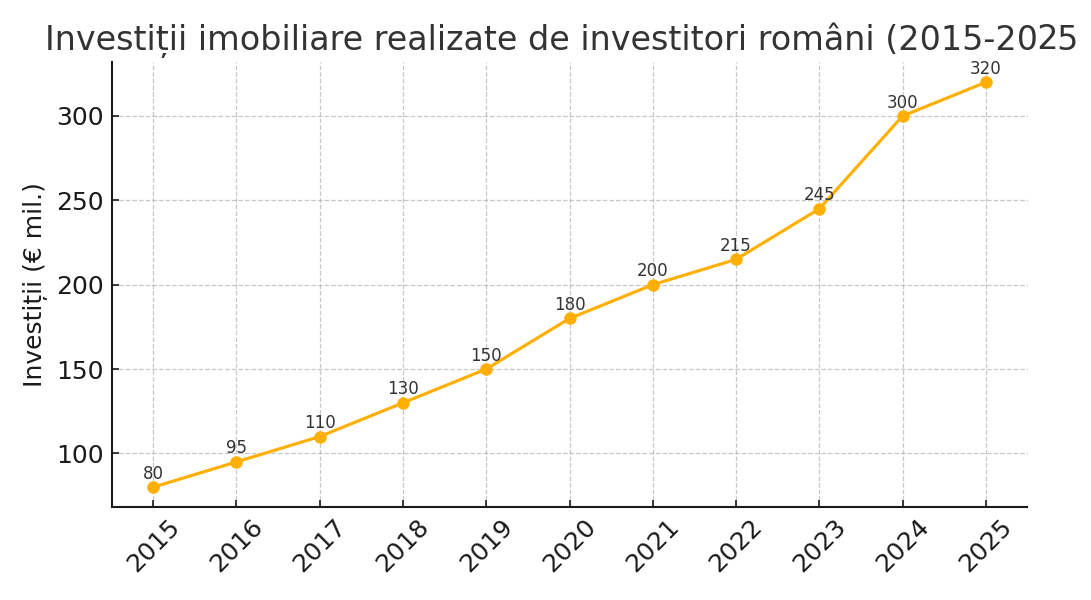

Evoluția investițiilor în ultimii 11 ani

Graficul evidențiază ritmul ascendent: de la 80 mil. € în 2015 la peste 320 mil. € în 2025. Creșterea este accentuată în 2020-2022, pe fondul ieftinirii finanțării și al tranzacțiilor de portofoliu retail.

Top achiziții recente (2024-2025)

Complex retail regional – Sibiu

Tranzacție de 47 mil. €, 37.000 m2 GLA, randament net 8,1 %.

Clădire birouri clasa A – București Nord

Valoare 63 mil. €, chiria medie 17 €/m2, ancorată 95 %.

Portofoliu parcuri logistice – Timișoara & Brașov

Tranzacție de 82 mil. €, 110.000 m2, rată de ocupare 100 %.

Hotel lifestyle 4* – Cluj

Valoare 30 mil. €, yield stabil 7,4 %.

Profilul investitorului local

- Portofoliu multi-asset (retail + birouri + logistic)

- Finanțare preponderent bancară, dobânzi fixe 4-5 %

- Orizont de retenție lung (10+ ani)

- Interes pentru certificări ESG și operare eficientă energetic

Perspective pentru 2026-2030

Specialiștii estimează că volumul cumulat al investițiilor locale va depăși 3 miliarde € până în 2030, susținut de oportunități în segmentul rezidențial închiriabil și mixed-use. Consolidarea vehiculelor de investiții (REIT-uri românești) ar putea oferi și micilor investitori acces pe piață.

Concluzie: capitalul autohton a devenit un actor major și stabil într-o piață tradițional dominată de fonduri internaționale. Pentru investitori români, diversificarea și parteneriatele strategice rămân cheile unui deceniu de creștere.

Stiri recente

Oferte recente